2024年1月10日~4月18日まで東南アジア3カ国(タイ、ラオス、ベトナム)で避寒をしてました。

その間、現地通貨の調達はクレジットカードを使った海外キャッシングで行いました。

これがとても便利で良かったので、利用の流れ、注意点・返済のやり方・感想を記事にまとめました。

海外キャッシングのやり方【シンプル】

タイもベトナムもキャッシングのやり方、流れは一緒でした。

- ATMにクレジットカードを入れる

- 言語を選ぶ(大体、現地の言語と英語。日本語対応のATMもある。)

- 暗証番号を入力する

- 取引内容を選択する(Cash Withdrawal)

- 金額を選ぶ

- 自国通貨への変換案内が出たら、Continue without conversion(変換せずに続ける)を選ぶ

(※理由は、下記で説明) - クレジットカードを回収する

以上が、タイ・ベトナムでの海外キャッシングの流れです。

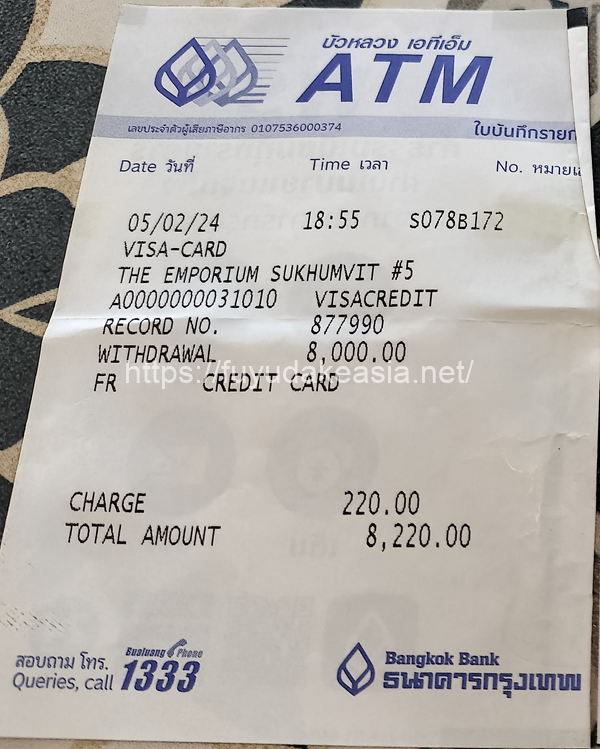

海外キャッシング時の明細に載っている220円相当のATM手数料は、日本のクレジットカード利用の場合はかかりません。(ベトナムでも55,000ドンが上乗せされていますが、請求されませんでした。)

海外キャッシングする時の注意点

日本とは勝手が違うし、万が一クレジットカードを失うとその後の予定にも影響が出てしまうので、トラブル回避のために常に気をつけていた注意点をご紹介します。

空港やショッピングモールなど大きめの施設のATMを使う

道端のATMだとスキミングの機械が仕掛けられてる危険性があると言われているので、人気の多いショッピングモールや空港が安心です。

今のところ、トラブル無しです

悪質レートへの変換サービス

ATMでキャッシングをすると、後半に自国通貨への変換サービスというのが出てきます。

ATMの独自のレートで日本円に変換して額を決めるサービスです。

(一見、親切なように見えますがこのサービスを使ってしまうと、めちゃくちゃ悪いレートで請求されて支払額が高くなります。)

自国通貨への変換サービスは使わない方が良いです。

使わない場合、クレジットカード会社がその時のレートで計算して支払額を決めます。(こっちの方がはるかに安い。)

カードの回収に全集中する

大体のATMが、取引が終わって最後にクレジットカードが出てきます。

これを取らずにいると盗難防止のため、吸い込まれてしまうそうです。

日本のATMのようにピーピー音で知らせてくれないATMもあるので、カードの回収には全神経を集中させていました。

予備のクレジットカードを持っていれば、その後の旅行は続けられますが、カード紛失の連絡・再発行の手続き・カードの受取など面倒くさい手間が生まれてしまいます。

最新型(タッチパネル式)だと日本語が選べることがある

ATMには型が古いものから最新のもの

最新型だと、タッチパネル式だったり、日本語対応していたり、使いやすいと感じました。(旧型だと物理ボタン式、現地の言語&英語のみ)

2~3台並んでいるATMのうち1台だけ最新型ということもあります。急いでなければ、少し待ってでも最新型を使う方が安心感があって良いと思います。

タイでの海外キャッシング

タイのATMの最大引き出し額は、20,000~30,000バーツ(約84,000~126,000円)だそうです。

一回でまとめて下ろすほうが手間は少ないですが、現金をたくさん持ち歩くことによるストレスが生まれるので、私は5,000バーツ(約21,000円)にしてました。

主に『Bangkok Bank』のATMを利用

Bangkok Bank(バンコクバンク)を使うようにしていました。紺色のATMです。

理由は、自国通貨への変換サービスの案内が無くてオススメ!とネットで見たからです。

(※2024年2月にBangkok BankのATMでキャッシングした際、自国通貨への変換サービスの案内はありました。)

あと同じ種類のATMを使う方が安心だからというのもあります。基本的な流れは同じなんですが、表示の位置が違っていたりして間違える可能性がありますからね。

(BangkokBankのATMが無くて、1回だけカシコン銀行(緑色)のATMを使いました。)

いたるところにATMが設置されているので、すんなりお金の調達が出来ました。

ベトナムでの海外キャッシング

ベトナムのATMの最大引き出し額は、2,000,000ベトナムドン(約12,000円)までとなっています。なので一度に2~3回キャッシングしました。

(2,000,000ベトナムドンでも数日は持ちますが、無くなりかけるたびにキャッシングするのは面倒くさすぎます。このあたりは滞在日数や大体の使う金額で調整するのが良いと思います。)

ベトナムではVietinBankという銀行の前にATMが設置されていたので、そこをよく使ってました。

タイのATMにあった自国通貨への変換サービスはありませんでした。(VietinBankとAGRIBankはそうでした。)

どのATMを使っても、明細には55,000ベトナムドンのATM利用手数料が載っているため損した気分になりますが、タイ同様で日本のクレジットカードでのキャッシングではATM手数料はかかりませんでした。

海外キャッシングにおすすめのクレジットカード

今回の旅行での海外キャッシングは全て『セディナカード(三井住友カード)』を利用しました。

(セディナカードは、2024年4月に三井住友カードに統合されました。)

海外キャッシングのメインカードは『セディナ』

セディナカードは、海外キャッシングに向いていると人気ということで作ってみました。

『Jiyu!da!』という種類のカードです。

実際に海外で使ってみて使い勝手が良かったので、オススメできます。

2018年にタイ旅行した時にも海外キャッシングをしたのですが、その時は楽天カードを使いました。2週間の旅だったので、帰国してから返済の手続きをした記憶があります。

(楽天カードの海外キャッシングの返済は手続きが手間なので、候補からは外しました。)

今回の渡航では、海外キャッシングのメインを『セディナカード(三井住友カード)』、サブカードを『エポスカード』としました。(ちなみに旅のメインカードはエポスカード)

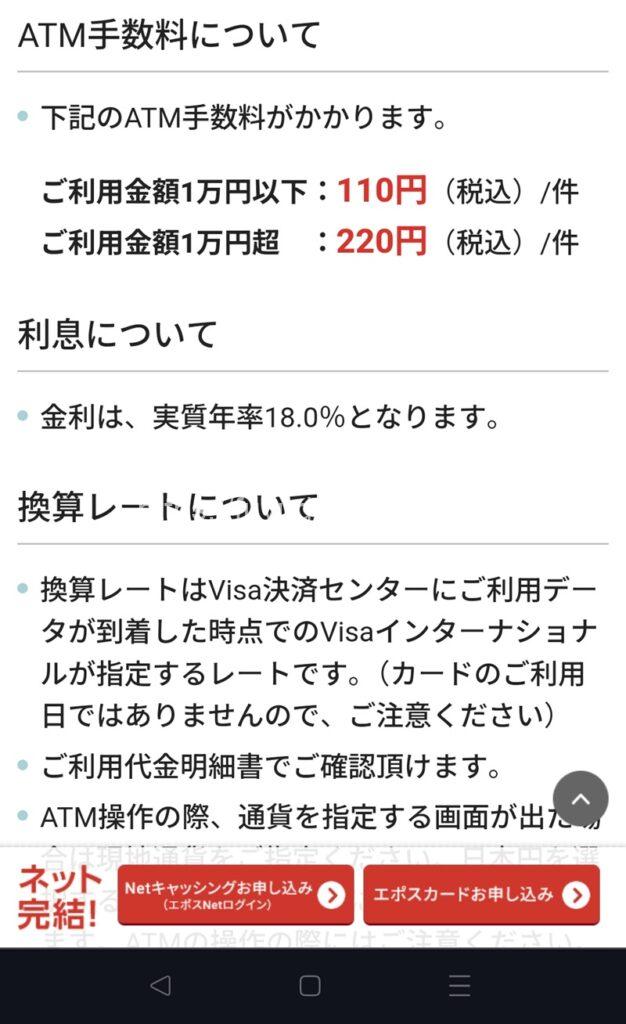

エポスカードでの海外キャッシングは手数料が地味に高くて微妙

エポスカードでも海外キャッシングは出来るのですが、返済(支払い)の時にかかる手数料が地味に高いので、メインで使うには微妙なんですよね。

海外ATM手数料が220円(1万円以上の場合、1万円未満の場合は110円)もかかります。

セディナの場合、3日後に払えば利息が数十円かかる程度で済みます。

アコムカード(ACカード)も気になるので今後作りたい

セディナと並んで海外キャッシングにおすすめクレカと言われているのが、アコムカード(ACカード)です。

その理由は、手数料が最も安いから。(利息ゼロ)

キャッシングをしたら即反映されて、ネットでの返済が出来るため、手数料がかからないのです。

(セディナカードの場合、反映されるのは3日後。そのため最速で返済しても3日分の利息はかかってしまう。)

利息ゼロで返済できるのも魅力だし、何よりすぐに返済できるので忘れる心配が少ないのは相当強いですね。

※ただし、アコムACカードは自動引き落としがされないため、返済を忘れているとずっと利息が上乗せされてしまうという難点がある。(セディナは返済を忘れていても1ヶ月後に自動で引き落とされる。)

カード発行も、無人契約機(むじんくん)を使って即時発行が出来てしまうというから便利すぎますね。

(ネットで申し込みだけして、むじんくんでカード発行するというのも出来るみたい)

以上のメリットがあるので、アコムACカードを海外キャッシングのメインカードにして、サブをセディナにしようと考えています。

返済(支払い)の方法、流れ【セディナカードでの海外キャッシング】

セディナカード(三井住友カード)のみで海外キャッシングしましたので、セディナの返済(支払い)のやり方・流れを図解でまとめました。

キャッシングをしてから3日後に反映されるので、結構わすれやすいのが難点です。

なので、キャッシングしたらGoogleカレンダーでちょうど3日後に通知が来るように予定を入れています。

手順としては、7ステップほどで済みます。

(慣れれば流れるようにサクサクと返済が完了します。)

- Webブラウザから「セディナビ」と検索し、三井住友カードのセディナビページに行ってログイン

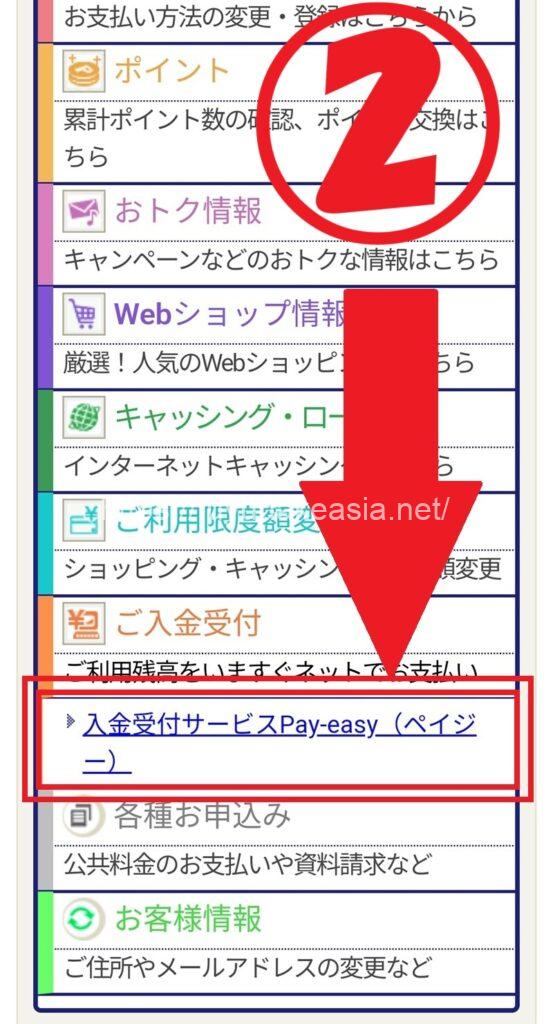

- 『ご入金受付』→『入金受付サービスPay-easy(ペイジー)』をタップ

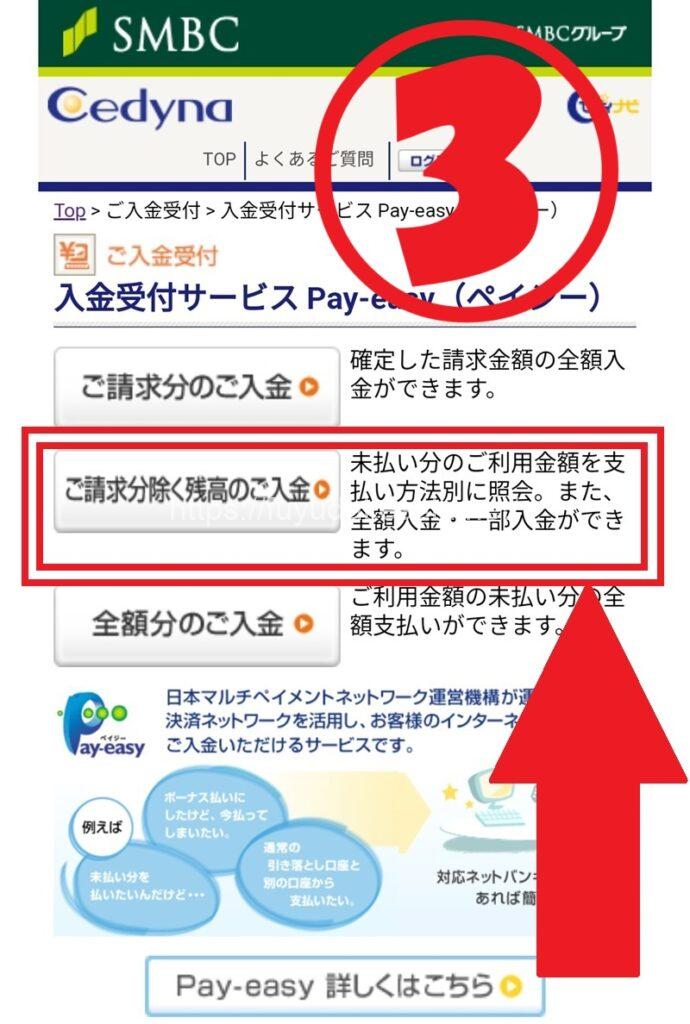

- 『ご請求分除く残高のご入金』をタップ

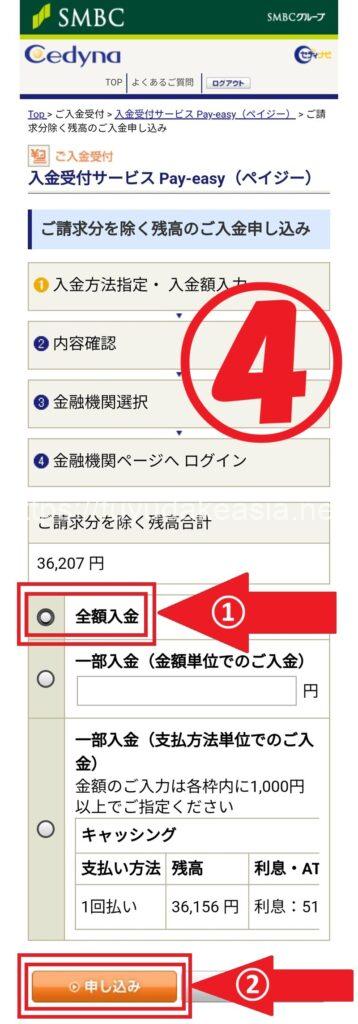

- 『全額入金』を選択し、『申し込み』をタップ

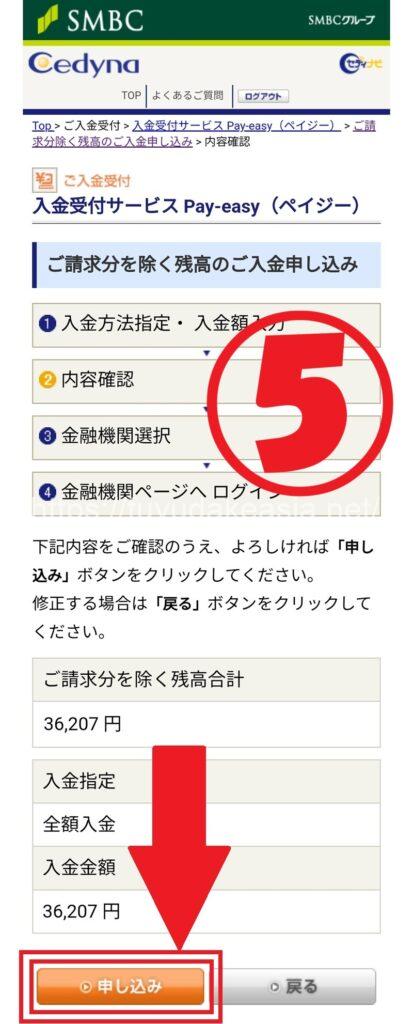

- 内容を確認し、『申し込み』をタップ

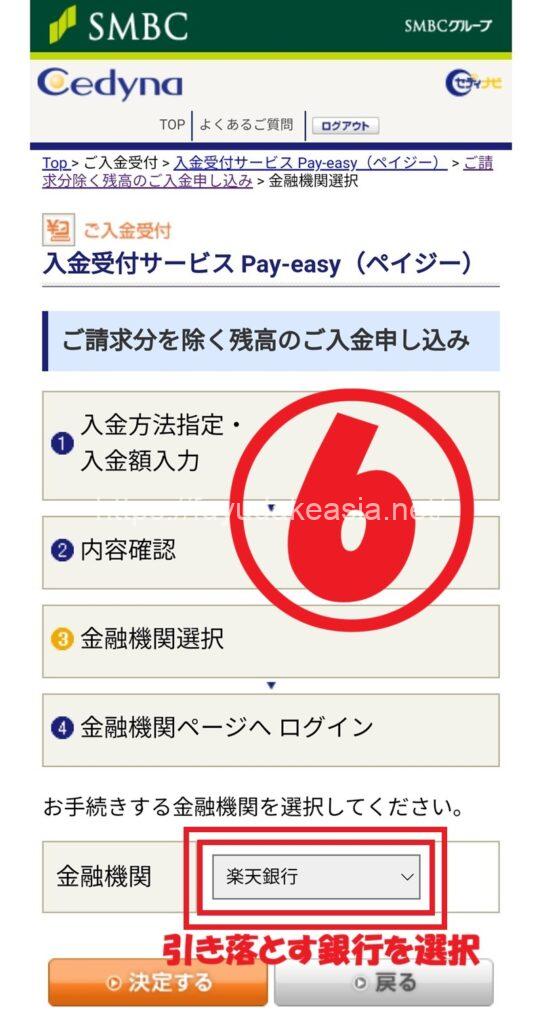

- 引き落とす銀行を選ぶ

- 金融機関のページに行って手続きを進める

以下、一連の流れをスクショしたので参考にしてください。

①Webブラウザから「セディナビ」と検索し、三井住友カードのセディナビページに行ってログインします。

三井住友カードのセディナビログインページへ直接行けるリンクも貼っておきます。

→https://ca.cedyna.co.jp/member/login.asp

②『ご入金受付』→『入金受付サービスPay-easy(ペイジー)』をタップ

③『ご請求分除く残高のご入金』をタップ

④『全額入金』を選択し、『申し込み』をタップ

⑤内容を確認し、『申し込み』をタップ

⑥引き落とす銀行を選ぶ

⑦金融機関のページに行って手続きを進める

金融機関のページで支払い手続きを済ませれば、海外キャッシングの返済は完了です。

海外キャッシングの感想「とにかく便利」

約3ヶ月の旅にて、タイとベトナムで合計12回キャッシングをしました。

問題は何も無く、とても便利でしたので今後もフル活用したいと思っています。

ラオスでは海外キャッシングをしませんでした。理由は、タイバーツをラオスキープに両替する方がお得、ショッピングモール等の大きめの施設が少ない(道端のATMでキャッシングすることになりやすい)というのが挙げられます。

国によっては海外キャッシングよりも日本円を両替した方が良いところもあるかも知れませんが、今回行った東南アジア3ヶ国に関しては海外キャッシングで問題なく行けました。

基本的に日本円を持っていきたくないので、今後も現地通貨の入手は海外キャッシングでしていきたいと思います。

コメント